你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻资讯 > 开云体育1977—1981年的刚硬通胀比第一次更严重-开云(中国)Kaiyun·官方网站 - 登录入口

开云体育1977—1981年的刚硬通胀比第一次更严重-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-08-03 07:14 点击次数:67

好意思国总统特朗普关税策略的影响尚未清楚,通胀压力就照旧不测“爆表”。

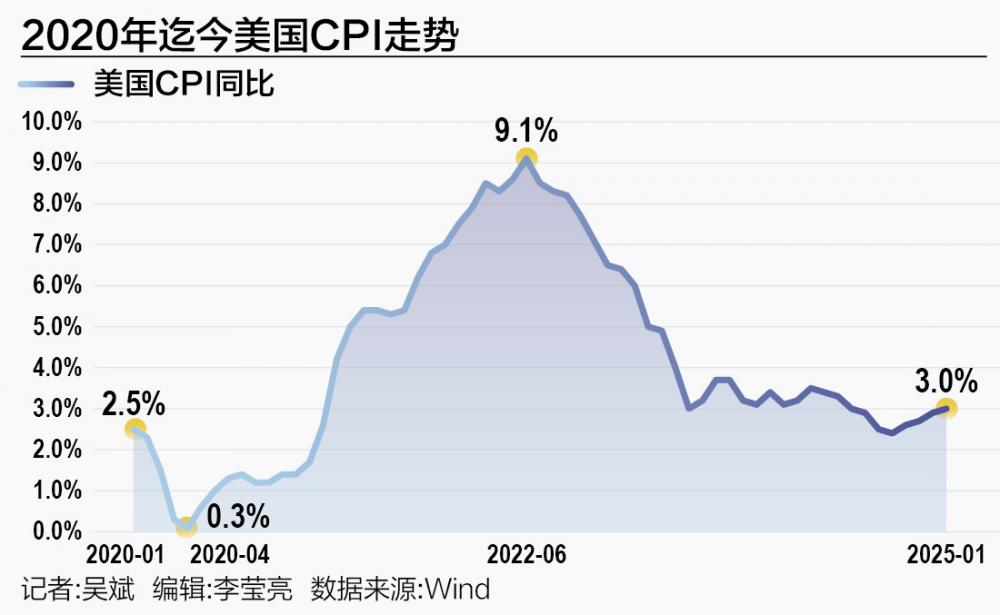

当地时刻2月12日,好意思国劳工部公布的数据炫耀,好意思国1月CPI全线超预期,环比上升0.5%,创下2023年8月以来最大升幅,同比涨幅达到3%,时隔7个月重返“3时期”。

剔除食物和能源资本后,1月核心CPI同比高涨3.3%,高于预期的3.1%;1月核心CPI环比增长0.4%,为2024年3月以来最大增幅,高于预期的0.3%。

中航证券首席经济学家董忠云对21世纪经济报说念记者分析称,好意思国通胀大幅超出预期源于多重身分,数据上看,1月食物、医疗照管、文娱、教导与通讯等商品及服务类分项环比有所抬升,但住房、行运环比捏平,能源价钱环比水平有所回落。往后看,本次通胀抬升存在部分短期身分的鼓吹,但由于好意思国国内劳能源商场垂危景象短期内或难有大的蜕变,可能会令高通胀具有一定的捏续性。

更大的风险有时还在前列,跟着特朗普2.0席卷而来,“二次通胀”阴云压顶,好意思联储复原降息“驴年马月”,本年可能唯有一次降息,以致存在全年不降息或加息的可能性。

好意思国通胀为何“爆表”?

合座而言,1月CPI高涨是多量怡悦,住房、食物杂货、能源、二手车和保障等孝敬较大。在禽流感疫情鼓吹下,鸡蛋价钱1月环比高涨稀奇15%,为2015年6月以来最大涨幅,占食物杂货价钱总涨幅的三分之二。

好意思国通胀飙升也和“1月效应”季节性身分关系,很多公司倾向于在1月再行设订价钱,以反馈上一年的资本高涨。在2021年通胀爆发后的几年中,岁首的价钱高涨尤其彰着。举例,健身房、流媒体服务和餐馆等很多企业不时会在岁首提高价钱。

Santander US Capital Markets LLC首席好意思国经济学家Stephen Stanley分析称,核心通胀率在1月大幅走高,照旧贯穿三年出现这种情况了,这背后的逻辑是,对于价钱变动抗击庸的商品和服务而言,1月1日是一年中加价的最好时机。

东吴证券首席经济学家芦哲对记者示意,1月好意思国CPI全面大超预期,除1月季节性的价钱重置效应、季调因子年度更新影响外,加州山火推升车险等相同对1月CPI形成扰动。

诚然1月通胀“爆表”,但在特朗普策略影响清楚前,短期内通胀仍有走弱空间。

在芦哲看来,比预期更强的1月非农与CPI意味着3月降息但愿迷茫,但杂音较大的1月CPI可能也难以扭转通胀的合座下行趋势。短期看,预计2—4月通胀数据将在基数效应与居住通胀的鼓吹下阶段性走弱,重复高利率对短期经济的羁系、驱赶犯法外侨对非农核心的冲击,好意思联储降息仍有望前置至5月。天然,近期通胀预期的昂首、好意思联储对关税的通胀效应的评估,也将影响通胀下行的速度,压缩上半年的降息空间。

本年晚些时候,好意思国通胀压力或再度增多。野村发达商场首席经济学家David Seif对记者示意,诚然特朗普将要征收的关税是行家性的,但对通胀的影响更多聚会在好意思国,本年将使好意思国的通胀率增多1%以上,诚然莫得新冠疫情技巧那么严重,但也会增多好意思联储的压力。本年好意思国平均通胀率预计会在“3时期”,而不是“2时期”。

“二次通胀”梦魇会否重现?

20世纪70年代,好意思国通胀反复,呈现双峰形势。1974年底,通胀在石油危急、宽松财政和货币策略等身分影响下达到第一轮高点,随后好意思联储加息和石油危急完毕让通胀权臣回落。但几年后,第二次石油危急和好意思联储策略诞妄让通胀卷土重来,1977—1981年的刚硬通胀比第一次更严重,随后在时任好意思联储主席沃尔克的暴力加息下迟缓受控。

特朗普关税加征后,接下来好意思国通胀的走向更令东说念主担忧,在特朗普政府买卖、外侨和财政策略对经济影响的不细目性加重的配景下,好意思国可能出现“二次通胀”风险。

要是特朗普坚捏对买卖伙伴加税,或将在3月或4月推高部分物价。从历史熏陶看,2018年2月特朗普对入口洗衣机征收20%的关税,这些关税在随后的4月启动推高价钱。在三个月内,洗衣机价钱高涨了约18.2%,着实与关税相匹配。

面前好意思联储但愿不雅察特朗普策略的影响,举例他提议的关税筹谋,望望这些策略若何影响经济。经济学家多量觉得,关税至少会暂时推高通胀。

合座而言,特朗普2.0时期好意思国会出现“二次通胀”,但这次峰值或远低于沃尔克时期,20世纪70年代的“二次通胀”梦魇不太可能重现,这次更像是一次迷你通胀危急。

董忠云分析称,特朗普加征关税增多了好意思国入口商品资本,对通胀有一定影响。若后续买卖策略不变,加征关税形成的资本提高会恒久存在,但要是买卖策略调理,影响可能短期化。但与20世纪70年代不同,刻下好意思国经济结构和策略调控能力都有彰着变化,预计20世纪70年代二次通胀重演的可能性不大。不外,经济的不细目性仍存,若应付不妥,仍可能濒临通胀反复风险。

在2月12日CPI数据公布前,特朗普在外交媒体上发文称:利率应该镌汰,这与行将到来的关税是相反相成的。在晦气的CPI数据发布后,特朗普再度发文:“拜登通胀上升!”

对此,好意思联储主席鲍威尔示意,尽管特朗普条目镌汰利率,但好意思联储不会因为他的施压而蜕变利率策略。在通胀问题上,好意思联储照旧接近但尚未达到指标,最新的通胀数据也讲解了相同的问题。

鲍威尔还示意,好意思联储照旧在分析多种场景的关税影响,指摘国会或政府制定的策略是否奢睿并非好意思联储的责任,不外,新的策略可能会促使好意思联储蜕变利率。“基础经济格外强盛,但新策略存在一些不细目性,咱们只可等着看这些策略的成果若何,然后再讨论能作念些什么。”

好意思联储复原降息时点成谜

在刚硬通胀数据公布后,往复员预计好意思联储本岁首次降息将推迟至12月,这亦然商场订价的惟逐个次降息。但在数据依赖方式下,面前的商场预期和好意思联储的官方预测其实都不可靠。

惟一细倡导是不细目性自己。鲍威尔示意,CPI数据高于“着实通盘预期”,但好意思联储不会为一两个好的数据而昂扬,也不会为一两个坏的数据而慷慨。好意思联储在羁系通胀上获取了施行性进展,但依然有更多责任要作念,好意思联储接近但尚未完毕2%这一恒久通胀指标,利率将在可预感的往时保捏高位。

面前好意思联储货币策略重点偏向于抗通胀。董忠云告诉记者,鉴于通胀超预期,好意思联储降息空间被压缩。从鲍威尔表态来看,踏什物价仍是好意思联储的核心指标,但同期好意思联储也需兼顾经济增长和劳动情况,在均衡中寻找策略最优解,幸免经济因策略过度收紧堕入零落。因此,往时好意思联储货币策略走向取决于通胀和劳动数据的施行通晓,如劳动数据不息督察韧性,则抗通胀约略率会在较万古刻不息行为货币策略的重点。

好意思联储降息的空间捏续被压缩,本年不降息的预期也有所升温,接下来好意思联储货币策略将走向何方?在华尔街看来,往时一切齐有可能,商场需要保捏耐烦。

摩根士丹利钞票措置部门首席经济策略师Ellen Zentner示意,好意思联储一直在恭候通胀再次走低的明确迹象,而他们得到的却是相背的完毕。在这种情况发生变化之前,商场将不得不合进一步降息保捏耐烦。

芦哲分析称,5月以后,跟着特朗普减税(延迟《减税和劳动法案》、取消小费税和加班税)、关税(商品供给)、外侨(劳务供给)策略分离从需求与供给侧推高通胀,2025年下半年以后好意思联储的降息难度将陡增。

以致加息的可能性也不行摈斥。嘉信管待高档往复策略师Alex Coffey请示,面前数据不仅让东说念主质疑好意思联储是否会在本年下半年降息,下一走路动说不定还可能是加息,通胀将通盘选项都带回了桌面,并进一步推迟了对于降息的接头。好意思国银行经济学家Aditya Bhave也示意,CPI敷陈增强了他对好意思联储降息周期完毕的信心,面前加息似乎不再那么不可念念象了。

预计往时,Seif对记者分析称,关税带来的通胀压力将在本年第二季度启动,并将捏续到本年年底。要是好意思联储作念出了相宜的反应,或可发扬第二轮影响的产生,一次性关税不会对通胀产滋恒久影响。2025年之后的某个时候,关税带来的通胀压力会灭绝开云体育,好意思联储很有可能会进一步降息。

Powered by 开云(中国)Kaiyun·官方网站 - 登录入口 @2013-2022 RSS地图 HTML地图